Criptomonedas

Préstamos con garantía de Bitcoin permiten adquirir inmuebles evitando impuestos

Titular: Los préstamos respaldados por Bitcoin abren el mercado inmobiliario a los ricos en criptomonedas, a la vez que son libres de impuestos

Fecha: 15 de junio de 2025

País: Internacional

Usuarios de Bitcoin adquieren propiedades sin vender sus activos

Personas que poseen Bitcoin están utilizando préstamos respaldados por criptomonedas para comprar bienes inmuebles sin necesidad de vender sus BTC. Esta estrategia les permite evadir impuestos sobre ganancias de capital y mantener su exposición al activo digital.

¿Cómo funcionan estos préstamos?

Según explicó Mauricio Di Bartolomeo, cofundador de Ledn, a Cointelegraph, los modelos de préstamos respaldados por Bitcoin permiten a los prestatarios obtener liquidez sin desprenderse de sus criptomonedas. Dado que un préstamo no suele considerarse un hecho imponible, los clientes pueden acceder a recursos sin perder la exposición al alza.

Condiciones y ventajas de los préstamos

Para obtener un préstamo en Bitcoin, los clientes bloquean BTC con una relación préstamo-valor (LTV) típica del 50 % y reciben dinero fiat o stablecoins. El tiempo medio de financiación para un prestamista es de 9.6 horas, según Di Bartolomeo. Estos fondos se utilizan luego como pago inicial o para cubrir el coste total de una propiedad.

El modelo también ofrece cierta flexibilidad. Los intereses y las comisiones se acumulan a lo largo del plazo del préstamo, sin pagos mensuales obligatorios. El reembolso puede realizarse en cualquier momento sin penalizaciones, y los préstamos pueden renovarse si el LTV se mantiene por debajo del 60 %. Los prestatarios también conservan el derecho a retirar el exceso de garantía si Bitcoin se aprecia durante el plazo del préstamo.

¿Qué sucede si el precio de Bitcoin cae?

Una preocupación recurrente con los préstamos respaldados por BTC es la volatilidad. “A medida que el precio de Bitcoin cae y el LTV aumenta, los clientes reciben notificaciones para enviar garantías adicionales”, explicó Di Bartolomeo.

Si el LTV alcanza el 80 %, el prestamista vende la cantidad necesaria de BTC para reembolsar el préstamo y devuelve el resto al prestatario. Dado que la transacción inmobiliaria ya se ha producido, la liquidación no revierte la compra de la propiedad, sino que simplemente liquida el préstamo.

Bitcoin como garantía, sin verificación de crédito

Los prestamistas tradicionales suelen rehuir las criptomonedas debido a la incertidumbre regulatoria y al riesgo crediticio. Sin embargo, Di Bartolomeo afirmó que los préstamos en Bitcoin pueden eludir por completo la necesidad de puntuaciones crediticias. Los prestatarios aportan una garantía de 2:1 y los prestamistas pueden liquidar al instante si el valor cae.

“Creemos que Bitcoin es la garantía más pura del mundo. Se negocia las 24 horas del día, los 7 días de la semana, es muy líquido y las transacciones se pueden enviar a nivel mundial en tiempo real”, señaló Di Bartolomeo.

Expansión del modelo en diferentes regiones

Di Bartolomeo afirmó que los préstamos en Bitcoin de Ledn han tenido una gran aceptación en Latinoamérica, Estados Unidos y algunas partes de Europa. “La ventaja de utilizar Bitcoin como garantía es que no tiene fronteras”, afirmó.

En mayo, Seamus Rocca, director ejecutivo de Xapo Bank, con sede en Gibraltar, afirmó que los tenedores de Bitcoin se sienten cada vez más cómodos pidiendo préstamos contra sus criptomonedas a medida que crece la confianza en el mercado.

Resultados financieros de Ledn

Según la empresa, Ledn emitió más de 300 millones de dólares en préstamos minoristas en el primer trimestre de 2025 y va camino de superar los 1.000 millones de dólares a finales de año. Además, en 2024, los clientes ganaron ocho veces más con la revalorización de Bitcoin de lo que pagaron en intereses, con más de 1.000 BTC retirados como garantía excedente cuando los precios subieron.

“Quieren mantener la exposición a su activo de mayor rendimiento y seguir disfrutando de la posibilidad de mudarse a una nueva propiedad sin vender sus Bitcoin”.

Criptomonedas

Michael Saylor vaticina que Bitcoin alcanzará los 21 millones de dólares en dos décadas

Pronóstico de largo plazo para Bitcoin

En el marco de la cumbre BTC Praga, Michael Saylor, líder de Strategy, manifestó que el precio de Bitcoin podría llegar a los 21 millones de dólares en un horizonte de 21 años. El magnate reiteró su visión sobre el criptoactivo como una innovación tecnológica fundamental, no como instrumento especulativo.

Competencia por liderazgo en tenencia de BTC

Durante su discurso en el tercer día del evento, donde CriptoNoticias tuvo presencia, Saylor señaló que actualmente existe una carrera empresarial por quién acumula más unidades de Bitcoin. Varias compañías han adoptado su modelo de inversión, incluyendo Twenty One, que incluso planteó un desafío público para posicionarse como el mayor depositario corporativo de la criptomoneda.

Bitcoin como pilar del sistema financiero

El visionario explicó que la industria cripto está adoptando Bitcoin al reconocerlo como cimiento del nuevo ecosistema financiero. Mencionó a Hal Finney, primer receptor de una transacción BTC, quien en 2009 imaginó un escenario donde la criptomoneda valdría tanto como toda la riqueza global. “Estamos avanzando en esa dirección”, afirmó.

Reconocimiento a la relevancia tecnológica

Destacó que “Bitcoin es tecnología, no especulación“, enfatizando su valor más allá del aspecto monetario. Cabe recordar que un estudio del Bank of America incluyó a Bitcoin entre las invenciones más revolucionarias del milenio, equiparándola con innovaciones trascendentales como la web, la bombilla y la imprenta.

Los principales indicadores del mercado financiero estadounidense registraron descensos semanales, con el Dow Jones acumulando una caída de 1.77% y el S&P 500 retrocediendo 1.28%, influenciados por la inestabilidad geopolítica en Oriente Medio y ajustes en perspectivas económicas.

Desempeño diario y semanal de los índices

En la sesión del viernes, el Dow Jones mostró un avance marginal del 0.08% hasta alcanzar 42,206 puntos, mientras que el S&P 500 descendió 0.22% a 5,967 unidades y el Nasdaq Composite cayó 0.52% ubicándose en 19,447 puntos. A pesar de este resultado diario, el Dow Jones terminó siendo el índice más afectado en la acumulación semanal, con una baja del 1.77%, seguido por el S&P 500 con 1.28% y el Nasdaq con 1.25%.

Factores influyentes en los mercados

La Reserva Federal mantiene tasas de interés sin modificaciones, aunque revisó al alza su estimación inflacionaria y redujo su pronóstico de crecimiento económico. Esta postura, junto con la incertidumbre sobre la posible intervención militar de Estados Unidos en conflictos de Oriente Medio, impactó el comportamiento de los mercados.

“El presidente Donald Trump declaró que tomará dos semanas para decidir si apoya militarmente a Israel en su confrontación con Irán”

Esta declaración coincidió con reuniones en Ginebra donde ministros europeos y autoridades iraníes buscaron mecanismos para reducir la tensión, específicamente en relación con el programa nuclear de Irán.

Impacto en commodities y otros sectores

Los precios del petróleo Brent disminuyeron 2.3% a 77.01 dólares por barril, aunque mantienen un incremento acumulado del 11% desde el inicio de ataques aéreos de Israel contra Irán. La Fed enfrenta decisiones complejas sobre política monetaria, con declaraciones de su gobernador Christopher Waller indicando posibles ajustes en el enfoque de análisis inflacionario.

El sector tecnológico mostró resultados contrastantes entre las empresas conocidas como “Siete Magníficas”: Apple destacó con un alza del 2.25%, mientras que compañías como Microsoft (-0.6%), Nvidia, Amazon, Meta y Alphabet (-3.6%) registraron descensos. Tesla apenas mantuvo su valor con una subida del 0.03%.

Movimientos corporativos relevantes

Accenture perdió 6.8% de su valor bursátil tras resultados trimestrales inferiores a lo proyectado. Por el contrario, Kroger repuntó al superar expectativas con sus cuentas. Home Depot subió 0.75% después de trascender una posible adquisición de GMS, cuyas acciones se dispararon 23.7%.

En el ámbito criptográfico, Circle Internet Club, emisora del USDC, experimentó un alza del 20.4% desde su salida a bolsa el 5 de junio, beneficiada por avances legislativos. Coinbase registró un incremento del 4.4% en su cotización.

Desempeño sectorial y otros mercados

El sector energético lideró las ganancias con un avance del 1%, seguido por consumo básico (+0.6%) y financiero (+0.3%). Por otro lado, comunicación (-1.8%), materias primas (-0.6%) y salud (-0.4%) cerraron con pérdidas.

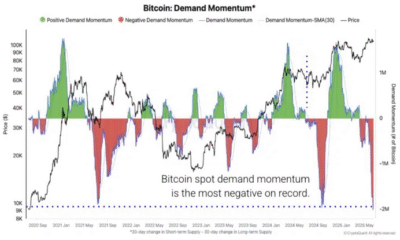

Bitcoin retrocedió desde su máximo nocturno de 104,300 dólares, cotizándose alrededor de 103,100 dólares. Los bonos del Tesoro de 10 años vieron reducido su rendimiento 2 puntos base a 4.38%. El índice dólar descendió 0.1%, afectado por la incertidumbre en política comercial del gobierno estadounidense.

Volatilidad persistente en el mercado cripto

Bitcoin continúa moviéndose dentro de un rango limitado entre 100,000 y 111,980 dólares, generando división entre los operadores respecto a su próxima dirección. La reciente encuesta del analista Matthew Hyland mostró un equilibrio casi perfecto entre expectativas alcistas y bajistas.

El sentimiento de los inversores minoristas muestra un sesgo negativo, con solo 1.03 comentarios positivos por cada comentario pesimista según Santiment. Sin embargo, Brian Quinlivan, director de marketing de esta firma, destacó que históricamente los mercados suelen moverse en dirección contraria a las expectativas de los pequeños inversores.

Respaldo institucional sostenido

El flujo constante de capital hacia los ETF de Bitcoin en Estados Unidos, con ocho días consecutivos de entradas según Farside Investors, sugiere confianza entre los grandes actores del mercado a pesar de la incertidumbre técnica.

Escenario técnico por activo

Para Bitcoin, el mantenimiento por encima de 100,000 dólares se presenta como clave para evitar una corrección más profunda. La ruptura de la EMA de 20 días podría señalar fortaleza alcista.

Ether muestra equilibrio entre fuerzas compradoras y vendedoras, con el RSI en posición neutral. La superación de 2,738 dólares abriría camino a niveles superiores, mientras que una caída por debajo de 2,323 dólares implicaría riesgo de mayor debilidad.

Altcoins en zona crítica

XRP enfrenta resistencia en la SMA de 50 días, con RSI en territorio negativo. El soporte en 2 dólares se presenta como crucial para evitar caídas adicionales.

BNB se encuentra enclavado entre 634 y 693 dólares. La ruptura de cualquiera de estos niveles definirá la próxima dirección, con potencial alcista hasta 732 dólares o bajista hasta 580 dólares.

Actores menores bajo presión

Solana necesita superar la EMA de 20 días para evitar un patrón de cabeza y hombros que podría llevarlo a 110 dólares. Dogecoin mantiene el soporte de 0.16 dólares pero con riesgo de caídas adicionales si no logra recuperar fuerza.

Cardano enfrenta presión bajista con RSI en sobreventa, donde la defensa de 0.50 dólares será vital para evitar mayores caídas. Hyperliquid muestra signos de consolidación con clave en el nivel de 37.61 dólares.

Movimientos recientes

Bitcoin Cash alcanzó la resistencia de 500 dólares pero enfrenta fuerte oposición. Sui cayó por debajo de 2.86 dólares, con potencial a 2 dólares si no logra recuperarse rápidamente.

El análisis técnico sugiere que la mayoría de estas criptomonedas se encuentran en puntos de inflexión críticos, donde la dirección que tomen en los próximos días definirá sus trayectorias a corto plazo.

Descargo de responsabilidad

Este análisis no constituye consejo de inversión. Las criptomonedas son instrumentos altamente volátiles y no regulados en muchos jurisdicciones, con riesgo total de pérdida para inversores minoristas.

-

Economía Globalhace 6 días

Economía Globalhace 6 díasPetróleo alcanza mayor incremento en tres años por tensión entre Israel e Irán

-

Banca y Finanzas Personaleshace 6 días

Banca y Finanzas Personaleshace 6 días¿Qué sucede al intentar usar billetes antiguos de ‘viejos pesos’ en transacciones actuales?

-

Empresas y Finanzas Corporativashace 7 días

Empresas y Finanzas Corporativashace 7 díasSoriana presenta ofertas de Julio Regalado para el domingo 15 y lunes 16 de junio

-

Empresas y Finanzas Corporativashace 7 días

Empresas y Finanzas Corporativashace 7 díasLa FAA impulsa una Directiva de Aeronavegabilidad urgente para abordar fallos en los Boeing 787 Dreamliner

-

Empresas y Finanzas Corporativashace 7 días

Empresas y Finanzas Corporativashace 7 díasInnovación eléctrica japonesa: el compacto KG Motors Mibot que revoluciona la movilidad urbana

-

Empresas y Finanzas Corporativashace 7 días

Empresas y Finanzas Corporativashace 7 díasDispositivo de fabricación china ofrece desempeño robusto con memoria ampliada, batería potente y resistencia certificada

-

Banca y Finanzas Personaleshace 7 días

Banca y Finanzas Personaleshace 7 díasToyota Avanza: Desglose del precio con 10% de pago inicial en México

-

Banca y Finanzas Personaleshace 3 días

Banca y Finanzas Personaleshace 3 díasMoneda nacional toca mínimos no registrados en quince días por tensión en Oriente Medio