Banca y Finanzas Personales

La estampida dorada: inversionistas chinos estafados por promesas de riqueza

La crisis estalló cuando Yongkun Gold, empresa con presencia en toda China, dejó de permitir retiros y cerró sus establecimientos, dejando sin acceso a sus fondos a miles de inversionistas. Entre ellos se encuentra Julie Li, de 28 años, quien invirtió la totalidad de sus ahorros, alentada por las supuestas garantías de la compañía.

Un negocio que prometía seguridad

Li aportó inicialmente 35,000 dólares a través de esta plataforma, y posteriormente añadió 20,000 más mediante una tarjeta de crédito. La promesa era clara: ganancias aseguradas independientemente de las fluctuaciones del mercado. “El vendedor no paraba de decirme que los precios del oro seguirían subiendo”, relató.

La empresa, fundada en 2014 por Wang Guohai, se presentaba como una opción confiable, incluso exhibiendo colaboraciones con instituciones financieras estatales. Inversionistas recibían certificados que acreditaban el depósito de su oro en bóvedas del Banco de China, aunque un representante bancario negó que Yongkun o sus filiales hubieran realizado tales depósitos.

Explosión de demanda y estallido de la burbuja

El entusiasmo popular por el metal precioso ha sido un factor crucial en los récords alcanzados por el oro, con los chinos comprando 124 toneladas métricas en el primer trimestre del año, un 12% más que en el mismo periodo anterior. Sin embargo, la crisis en Yongkun ha generado alarma entre las autoridades por el potencial de disturbios sociales.

“Los chinos son compradores muy convencidos que han cambiado la dinámica del mercado mundial de lingotes”, afirmó Ross Norman, ejecutivo de Metals Daily. Esta demanda refleja la desconfianza hacia otras formas de inversión, especialmente en un contexto de crisis inmobiliaria y mercados bursátiles estancados.

Manifestaciones y represión

Decenas de afectados intentaron protestar frente a la alcaldía de Hangzhou, pero fueron interceptados por policías y al menos uno fue detenido brevemente. Varias personas reportaron visitas y llamadas de la policía advirtiéndoles sobre nuevas acciones de protesta.

Entre los afectados se encuentra un trabajador de la construcción en Shandong que invirtió más de 200,000 dólares, junto con otros 700 residentes de su pueblo, atraídos por las promesas de preservación del valor. “Pero ahora no pueden recuperar el dinero que ahorraron”, denunció su hija, Fu Yindi.

Un modelo aparentemente sólido

El esquema ofrecido por Yongkun parecía infalible: entrega de lingotes o recompra garantizada al precio original, con rentabilidades del 9% anual para inversiones superiores a 400,000 dólares. Esta apariencia de estabilidad atrajo a cientos de miles de pequeños inversionistas.

Un exempleado de la firma, que solicitó el anonimato, reveló que incluso los trabajadores internos participaron en los fondos, motivados por bonos atractivos. La escena se repitió en múltiples regiones del país, con la promesa de seguridad financiera convertida ahora en pesadilla.

La marca japonesa Kawasaki, representada en el país por el Grupo Corven, anunció planes de financiamiento para uno de sus modelos más accesibles: la Versys 300 X. El programa permite obtener esta motocicleta mediante un anticipo equivalente a la mitad del precio total, con el saldo restante financiado en doce cuotas sin intereses a través de crédito prendario.

Especificaciones del modelo Versys 300 X

Este vehículo incorpora un motor bicilíndrico paralelo de 296 cc derivado de la Ninja 300, generando una potencia de 40 caballos de fuerza a 11.500 revoluciones por minuto y un par motor de 25,7 Nm a 10.000 rpm. Su sistema mecánico incluye distribución DOHC con cuatro válvulas por cilindro, inyección electrónica y refrigeración líquida, acoplado a una transmisión de seis velocidades con embrague asistido y mecanismo antirrebote.

El diseño del motor privilegia el rendimiento a altas revoluciones, aunque presenta menor versatilidad en regímenes bajos. Con un depósito de combustible de 17 litros, ofrece una autonomía cercana a los 400 kilómetros, traducido en un consumo aproximado de 4 litros cada 100 km. Su configuración ciclista prioriza el uso en carretera sobre terrenos off-road, con chasis tubular combinado con horquilla Showa convencional de 41 mm y 130 mm de recorrido, y amortiguador trasero mono con 148 mm de desplazamiento.

Condiciones de compra adicionales

El precio de contado establecido para este modelo es de $12.974.329, incluyendo una garantía de un año. “Cabe destacar que el Grupo Corven anunció un congelamiento de precios para varias de las marcas de su conglomerado, y la casa japonesa está dentro de esa decisión”, según informó la empresa. El plan financiero aplica específicamente mediante créditos prendarios sin cargos adicionales.

Financiamiento en otro modelo destacado

Además de la Versys 300 X, Kawasaki ofrece condiciones similares para la KLX 300, aunque con diferencias en los términos. Este modelo permite financiación en 24 cuotas mediante pago inicial de $5.000.000, aunque las condiciones pueden variar según el distribuidor autorizado.

La KLX 300 emplea un motor monocilíndrico de 292 cc con DOHC, inyección electrónica y refrigeración líquida, asociado a caja de seis velocidades. Su potencia alcanza los 32,5 CV, posicionándola como la más potente dentro de su categoría comercial. Su estructura ciclista incluye chasis de acero tipo cuna semidoble, suspensiones de largo recorrido (254 mm delantero y 231 mm trasero), horquilla invertida de 43 mm y sistema Uni-Trak con basculante de aluminio.

Escenario de vulnerabilidad financiera

En un contexto económico internacional complejo marcado por la inestabilidad y elevados índices inflacionarios, crecen las actividades ilícitas en el ámbito tecnológico. Luis Silvestre, experto en ventas previas de FICO, destaca que “la presión económica y la digitalización masiva amplifican los riesgos de fraude”, alentando prácticas delictivas en medios virtuales.

Métodos peligrosos en entornos digitales

La transformación tecnológica y la urgencia por resolver necesidades económicas generan un entorno propicio para estafas bancarias. Estos son los cinco riesgos más críticos que enfrentan los usuarios de servicios financieros digitales en 2025:

- Clonación de tarjetas: Dispositivos ilegales en cajeros automáticos y sistemas de pago virtual capturan información bancaria. Conocidos como skimmers, estos equipos operan tanto en espacios físicos como en plataformas en línea.

- Ataques por SMS: Mensajes de texto fraudulentos utilizan estrategias de urgencia para redirigir a usuarios hacia sitios web falsos.

- Manipulación de DNS: El pharming altera direcciones web legítimas sin que el usuario lo perciba, exponiendo datos personales.

- Manipulación psicológica: Delincuentes aprovechan emociones humanas para obtener ganancias, particularmente en transacciones SPEI.

- Duplicación de líneas telefónicas: Fraudes que permiten el acceso no autorizado a cuentas bancarias y perfiles digitales a través de la suplantación de números celulares.

Estrategias de protección efectiva

Para contrarrestar estas amenazas, se recomienda utilizar exclusivamente cajeros dentro de sucursales bancarias, emplear sistemas de pago seguro como Apple Pay, y mantener actualizados programas antivirus y sistemas operativos. La verificación rigurosa de identidad en transacciones y la doble autenticación son esenciales.

Silvestre enfatiza que “los delincuentes manipulan emociones más que sistemas”, recordando la importancia de no compartir información sensible por redes sociales ni realizar transferencias sin comprobantes oficiales.

Vigilancia constante

La seguridad financiera actual exige más que simples contraseñas. Identificar estos riesgos y mantener conductas responsables al interactuar con plataformas digitales es fundamental para prevenir pérdidas económicas significativas por descuidos aparentemente menores.

Banca y Finanzas Personales

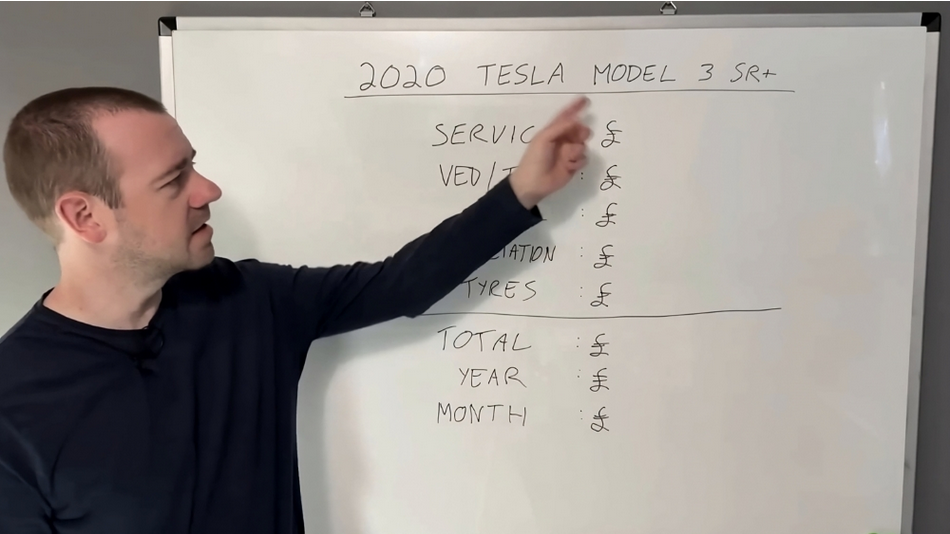

Propietario británico revela gastos totales de mantenimiento de su Tesla Model 3 durante cinco años

Desglose detallado de gastos

Un usuario británico del canal Electric Vehicle Man, con más de 90.000 seguidores en YouTube, ha publicado un análisis financiero del coste de propiedad de su Tesla Model 3 Standard Range Plus adquirido en 2020. El vehículo ha acumulado 85.000 kilómetros, con un promedio de 15.000 kilómetros anuales, y el desglose incluye mantenimiento, impuestos, neumáticos y recargas eléctricas.

El vehículo tiene un costo inicial de 48.200 euros (sin considerar descuentos o subsidios gubernamentales) y ofrece una autonomía promedio de 430 kilómetros por carga completa. El análisis se centra en los cinco años de uso del automóvil, incluyendo el periodo posterior a la expiración de la garantía del fabricante, excepto para batería y motor.

Mantenimiento y sustitución de neumáticos

Los costos de mantenimiento general han sido mínimos, ascendiendo a 330 euros en total, según detalló el propietario. Explica que llevó el vehículo a revisión principalmente por curiosidad y en ese proceso se le reemplazó el filtro de aire y se rotaron los neumáticos.

El mayor gasto individual corresponde a los neumáticos, con un total de 2.320 euros incluyendo instalación. Ha necesitado 12 neumáticos en total (8 traseros y 4 delanteros), lo cual atribuye a la configuración de tracción trasera del modelo. El propietario menciona que ha optado siempre por neumáticos Michelin por considerarlos más seguros, destacando que “muchas personas no tienen en cuenta este factor”.

Recargas eléctricas y gastos fiscales

El desembolso en recargas eléctricas suma 2.460 euros durante el periodo analizado. El propietario indica que el 95% de las cargas se han realizado en su domicilio durante horarios nocturnos con tarifas reducidas, mientras que solo el 5% corresponde a cargas rápidas en estaciones públicas.

En cuanto al impuesto de circulación, el propietario ha estado exento durante los primeros cinco años, aunque señala que a partir del próximo año tendrá que pagar 228 euros en el Reino Unido. En España, donde originalmente se comercializaba el vehículo, existen bonificaciones que varían entre el 75% y el 100% dependiendo de la comunidad autónoma.

Depreciación del vehículo

El análisis revela una depreciación significativa del automóvil, estimada en más de 31.000 euros. Esta cifra se basa en comparaciones con unidades similares en portales de venta de automóviles de segunda mano. A pesar de este factor, el propietario manifiesta su satisfacción con la compra: “es muy barato mantener un vehículo eléctrico”. Adicionalmente, menciona que “en los primeros años de vida es cuando más se devalúa un coche”, lo que le permite mantener una postura tranquila respecto a esta pérdida de valor.

-

Economía Globalhace 6 días

Economía Globalhace 6 díasPetróleo alcanza mayor incremento en tres años por tensión entre Israel e Irán

-

Banca y Finanzas Personaleshace 6 días

Banca y Finanzas Personaleshace 6 días¿Qué sucede al intentar usar billetes antiguos de ‘viejos pesos’ en transacciones actuales?

-

Empresas y Finanzas Corporativashace 7 días

Empresas y Finanzas Corporativashace 7 díasLa FAA impulsa una Directiva de Aeronavegabilidad urgente para abordar fallos en los Boeing 787 Dreamliner

-

Empresas y Finanzas Corporativashace 7 días

Empresas y Finanzas Corporativashace 7 díasSoriana presenta ofertas de Julio Regalado para el domingo 15 y lunes 16 de junio

-

Empresas y Finanzas Corporativashace 7 días

Empresas y Finanzas Corporativashace 7 díasDispositivo de fabricación china ofrece desempeño robusto con memoria ampliada, batería potente y resistencia certificada

-

Empresas y Finanzas Corporativashace 7 días

Empresas y Finanzas Corporativashace 7 díasInnovación eléctrica japonesa: el compacto KG Motors Mibot que revoluciona la movilidad urbana

-

Banca y Finanzas Personaleshace 7 días

Banca y Finanzas Personaleshace 7 díasToyota Avanza: Desglose del precio con 10% de pago inicial en México

-

Banca y Finanzas Personaleshace 3 días

Banca y Finanzas Personaleshace 3 díasMoneda nacional toca mínimos no registrados en quince días por tensión en Oriente Medio